Cosa significa Fintech?

Possiamo definire il Fintech (abbreviazione di Financial Technology) come l’applicazione della tecnologia al mondo dei servizi bancari, finanziari, assicurativi (in quest’ultimo caso si parla di insurtech). Il Fintech è quell’insieme di startup/aziende molto diverse tra loro che hanno i seguenti tratti comuni: 1) offrono servizi finanziari prevalentemente online; 2) usano la tecnologia per rendere i sistemi finanziari più efficienti; 3) il fatturato è composto prevalentemente dalle commissioni sui servizi offerti (non da margini di interessi).

Si sta verificando oggi quello che, con grande lungimiranza, aveva immaginato e detto Bill Gates nel 1994: “Il mondo ha bisogno di servizi bancari, non di banche.”

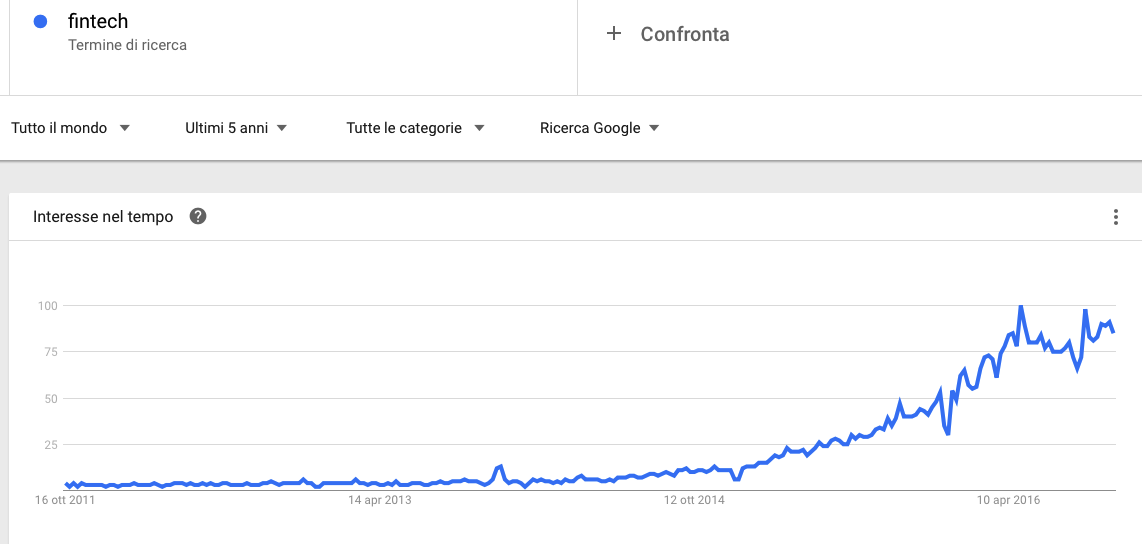

C’è interesse per il Fintech? Sulla base dell’andamento della ricerca della parola su Google direi proprio di si (vedere grafico sottostante):

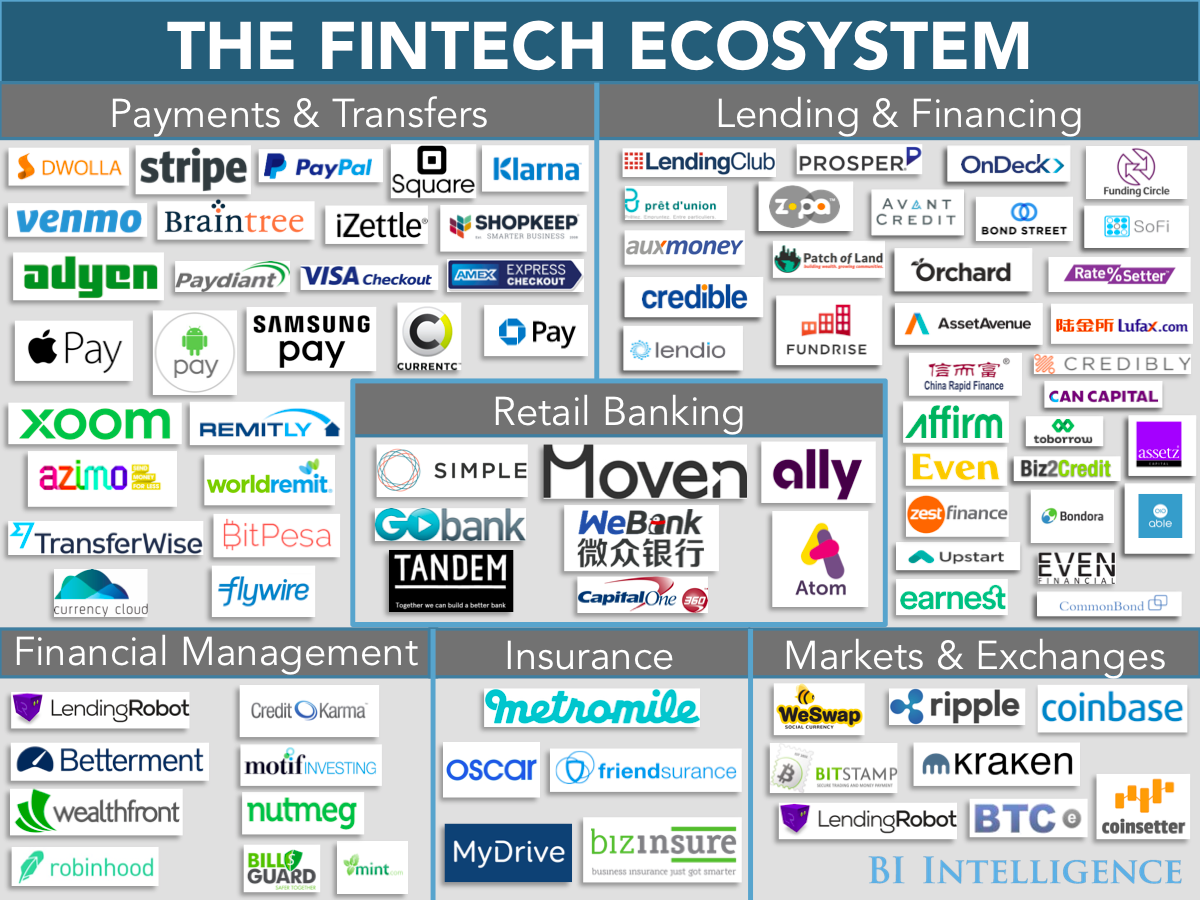

L’insieme dei servizi finanziari Fintech è ben rappresentato da queste immagini:

I principali settori del Fintech sono:

- crowdfunding (raccolta di piccoli capitali dal pubblico dei risparmiatori) che a sua volte si può dividere nei principali seguenti sotto settori: il P2P (peer-to-peer) lending (finanziamenti concessi da privati a privati o a imprese) e l’equity crowdfunding;

- l’online banking;

- la gestione dei risparmi (asset management) con algoritmi (i cosiddetti ‘robo-advisor’);

- gestione dei pagamenti;

- credit-scoring (sistemi di valutazione del rischio di credito) e gestione dei dati;

- le valute digitali o cripto-valute e più in generale l’utilizzo della blockchain.

Quindi molteplici settori diversi tra loro, ma che hanno come tratto comune l’utilizzo della tecnologia per rendere i processi bancari e finanziari molto più efficienti rispetto a quelli tradizionali.

In ciascun comparto numerose startup nascono, propongono nuovi modelli, ottengono capitali con l’obiettivo dichiarato di aggredire nicchie di un settore finanziario con un modello completamente diverso da quello tradizionale: più efficiente, basato sulla tecnologia e in ultima analisi più conveniente per il cliente quanto alla velocità, alla qualità, alla customer experience.

Ognuna di queste micro-iniziative ha elevata probabilità di innovare metodi e processi del sistema finanziario tradizionale grazie alla tecnologia esistente o in sviluppo, ma deve fare i conti con gli aspetti di psicologia del consumatore, che potrebbe essere lento ad abbandonare il classico sistema finanziario che per molti decenni ha proposto solo cambiamenti limitati nel modo di offrire i servizi bancari e finanziari. Le società del fintech devono affrontare una resistenza potenzialmente maggiore di quanto fatto in altri settori del consumo (viaggi, prenotazione di alberghi, acquisto di libri, altri acquisti online, ecc.), perché basata sulla conquista della fiducia.

Ciononostante sono pochi oramai i dubbi che proprio il Fintech abbia acceso il vero motore del cambiamento e della ‘rottamazione’ dei servizi bancarie e assicurativi, andando ad erodere il potere dei giganti addormentati. Non significa la scomparsa delle banche, ma molto probabilmente la loro profonda modifica nel modo di operare. In pochi anni potremmo trovarci a parlare di e-finance, esattamente con la stessa familiarità con cui oggi parliamo di e-commerce. Il Fintech è sicuramente un nuovo mercato, è la finanza del XXI secolo. Come ha detto Paul Grady, partner di Sequoia Capital uno dei principali fondi di venture capital USA “Se volete sognare un po’, l’intero sistema finanziario potrebbe essere ridisegnato con nuove società che vediamo nascere oggi.”

Buonasera, volendo trarre da questo articolo degli spunti per un elaborato di tesi sarebbe possibile sapere la data di stesura di questo articolo? La ringrazio in anticipo.

Scusi il ritardo, ma non aggiorno più il blog. L’articolo è stato pubblicato il 18/10/2016