Normalmente quando si parla della sicurezza dei depositi bancari si dice: “i depositi sono sicuri fino a 100.000 euro perché c’è la garanzia del FITD.”

Cos’è il FITD (Fondo Interbancario di Tutela dei Depositi)? A cosa serve?

Nel sito internet del fondo, www.fitd.it troviamo le risposte:

“Il Fondo Interbancario garantisce, nei limiti previsti dallo Statuto, i depositanti delle banche italiane, delle succursali di queste negli altri paesi comunitari, nonché delle succursali in Italia di banche comunitarie ed extracomunitarie consorziate.”

“Scopo della garanzia dei depositi è offrire tutela al cosiddetto risparmiatore inconsapevole, inteso come colui che non ha facile accesso alle informazioni necessarie per valutare lo stato di salute dei soggetti cui affida il proprio risparmio“.

E’ necessario precisare che sono escluse dal FITD le banche di credito cooperativo che aderiscono al Fondo di Garanzia dei Depositanti del credito cooperativo, il cui sito internet è www.fgd.bcc.it. A differenza del FITD, il FGD (Fondo di Garanzia dei Depositanti delle Bcc) non consente la visione delle relazioni annuali. Credo che ai depositanti farebbe piacere poterle visionare. Cosa ci sarà mai da nascondere? E la trasparenza?

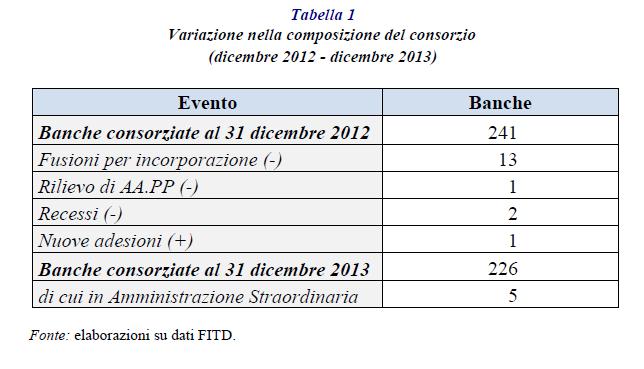

Ma torniamo al FITD. Dalla lettura della relazione annuale del febbraio 2014, relativa al 2013, del Fondo Interbancario di Tutela dei Depositi (FITD Relazione2013) emerge quanto segue: Le banche consorziate sono diminuite in un anno da 241 a 226 (Tabella 1). Erano 259 al 31/12/2011 (FITD Relazione2012).

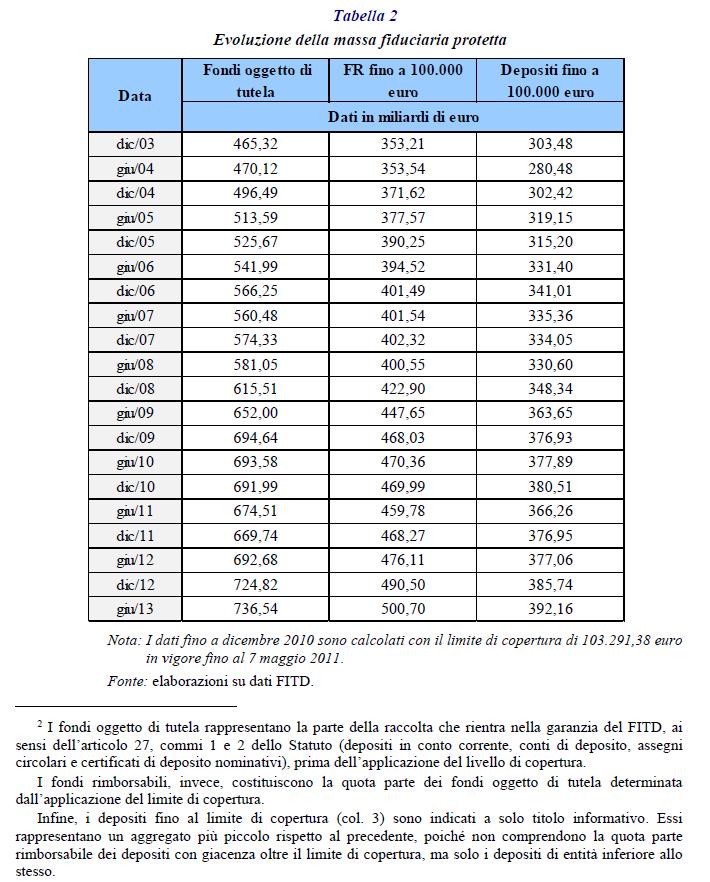

I depositi sotto tutela ammontano a 700 miliardi di euro, quelli rimborsabili a 500 miliardi (Tabella 2).

I depositi sotto tutela ammontano a 700 miliardi di euro, quelli rimborsabili a 500 miliardi (Tabella 2).

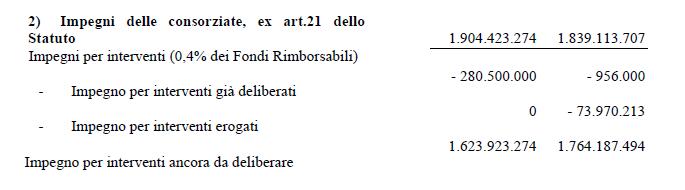

Gli accantonamenti al fondo, al netto degli impegni, ammontano a 1,62 miliardi al 31/12/2013 (erano 1,76 miliardi al 31/12/2012).

Prima considerazione: i depositi rimborsabili in caso di dissesto delle banche, sono aumentati nell’ultimo anno da 490 a 500 miliardi, ma l’accantonamento netto al fondo è diminuito da 1,76 a 1,62 miliardi di euro.

Seconda considerazione: l’importo accantonato, o meglio, l’impegno complessivo per 1,62 miliardi è sufficiente a tutelare 500 miliardi? A voi la risposta.

Terza considerazione: se l’accantonamento al fondo è inferiore all’anno precedente speriamo almeno che sia diminuito il rischio di fallimento delle banche. Andiamo a vedere gli indici di rischio.

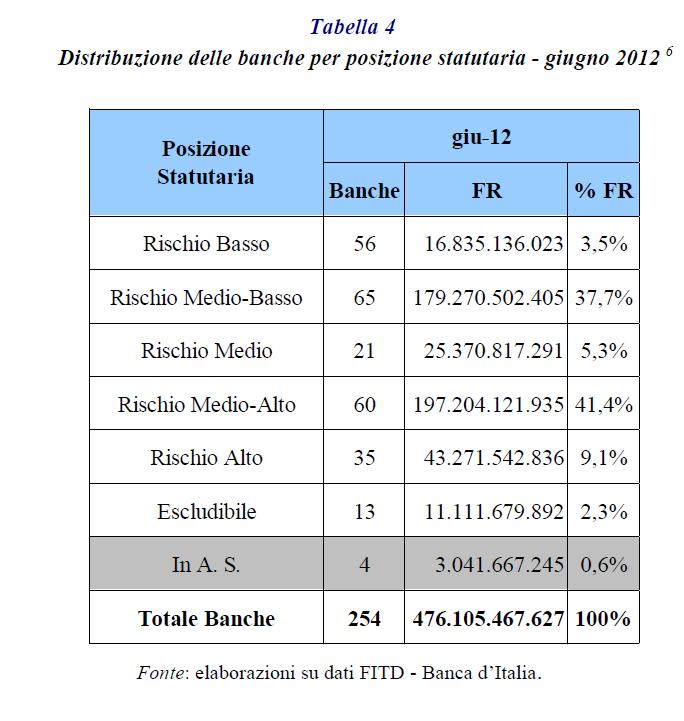

La tabella 4 riporta la distribuzione delle banche consorziate sulla base dell’indice di rischio. Oltre il 50% delle banche consorziate sono considerate a rischio alto e medio-alto. Questa tabella è inserita nella relazione 2012. Purtroppo non è stata inserita un’analoga tabella nella relazione relativa al 2013. Chissà perché?

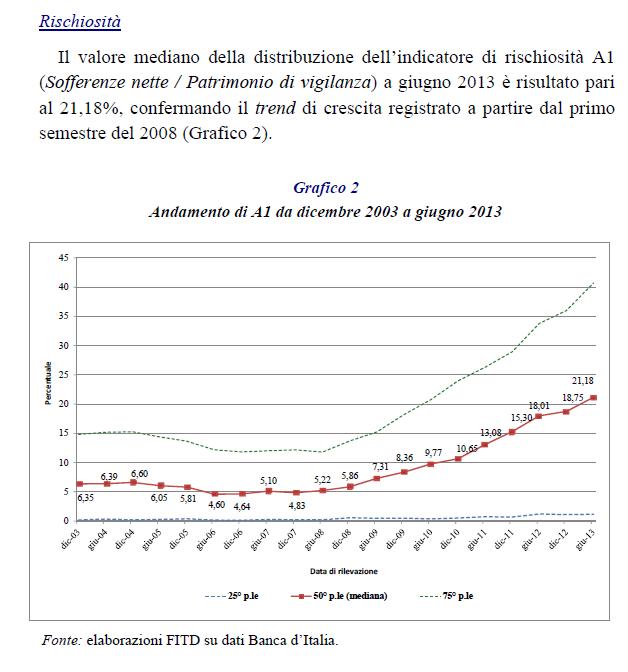

E’ stato inserito solo in grafico dell’evoluzione del rischio delle banche nel tempo (grafico 2). Come si può notare il rischio è aumentato!

E’ stato inserito solo in grafico dell’evoluzione del rischio delle banche nel tempo (grafico 2). Come si può notare il rischio è aumentato!

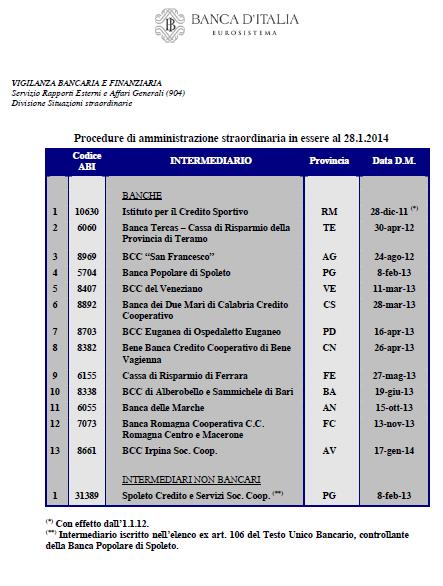

Quante sono le banche in dissesto (commissariate)?

La risposta a questa domanda sta nella seguente tabella:

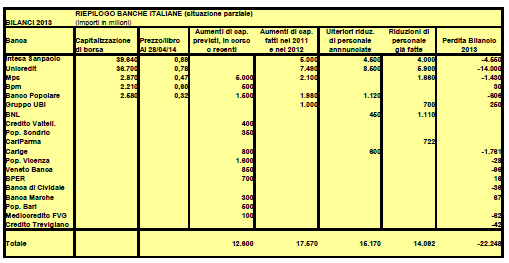

E quante sono le banche che hanno bisogno di aumentare il capitale o che l’hanno fatto recentemente?

Ecco un’altra tabella che riepiloga i principali aumenti di capitali programmati, in corso o recentemente effettuati (fonte: i più diffusi quotidiani italiani):

Ulteriori informazioni sugli aumenti di capitale sono riportati nell’articolo “#Bancarotta fotografia di un disastro annunciato”, pubblicato su questo blog il 30/03/2014

Considerando la difficile situazione complessiva, come investitore di che cosa mi devo preoccupare?

Risposte:

1) di aver adeguatamente diversificato gli investimenti. Purtroppo sono ancora molti coloro che hanno concentrato tutti i loro risparmi presso un un unico emittente (unica banca sia come depositi che come obbligazioni).

2) di trovare un bravo consulente finanziario, per farmi aiutare. La situazione è troppo complicata per fare tutto da soli. Si rischia veramente di fare gravi errori.

“Può darsi che non siate responsabili della situazione in cui vi trovate, ma lo diventerete se non fate nulla per cambiare” (Martin Luther King)

Per ulteriori approfondimenti: [email protected]