In Italia solo il 25% dei lavoratori attivi ha aderito alla previdenza complementare. Una delle percentuali più basse in Europa, molto lontana dalle percentuali dei paesi più virtuosi, dove la cultura previdenziale è ben radicata e rappresenta una delle scelte prioritarie.

In Italia solo il 25% dei lavoratori attivi ha aderito alla previdenza complementare. Una delle percentuali più basse in Europa, molto lontana dalle percentuali dei paesi più virtuosi, dove la cultura previdenziale è ben radicata e rappresenta una delle scelte prioritarie.

Il sistema pensionistico si appoggerà sempre di più sul singolo individuo, che dovrà essere attivo nel costruirsi una pensione adeguata.

I motivi di una così bassa adesione in Italia sono diversi:

– la materia è complicata, ci sono molti pregiudizi e luoghi comuni che alla fine prevalgono, si commettono spesso errori di valutazione, c’è un diffuso ancoraggio ad un passato non più esistente (non avremo più le pensioni dei nostri genitori, le pensioni saranno sicuramente più basse), spesso prevale la tendenza a rimandare, ecc.

Lo scopo del presente articolo è di mettere in risalto gli errori più comuni, con tutte le semplificazioni del caso, ma senza togliere validità agli esempi. Per avere un’informativa completa consiglio la visita al sito di Azimut (http://www.azimut.it/web/azimut.it/fondi-pensione).

I vantaggi fiscali della previdenza complementare sono importanti, forse i più importanti rimasti, ci sarà un motivo! E’ un vero peccato non approfittarne.

Nelle tabelle/esempi sottostanti cercherò di mettere in risalto le cose più importanti da considerare. Per un check up previdenziale personalizzato contattatemi direttamente.

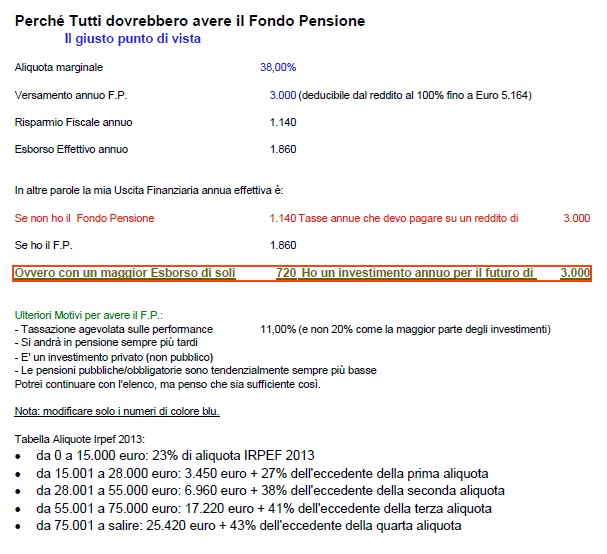

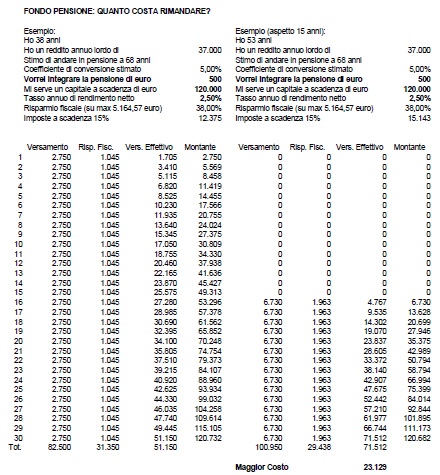

1) Perché tutti dovrebbero avere un Fondo Pensione? Facciamo un esempio:

Se non ci si preoccupa per tempo si rischia di dover ridimensionare il proprio tenore di vita o nella migliore delle ipotesi di spendere molto di più. Quanto si spende in più se si rimanda la decisione di attivare un Fondo Pensione?

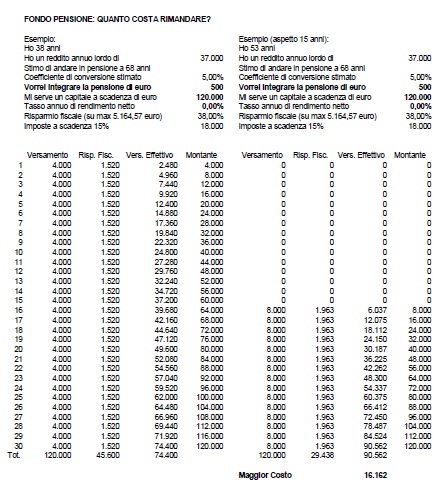

Esempio 1, rendimento del fondo pensione pari a zero:

Come si può notare dall’esempio, il Fondo Pensione è conveniente anche nell’ipotesi di rendimento zero e soprattutto prima si attiva e meno si spende.

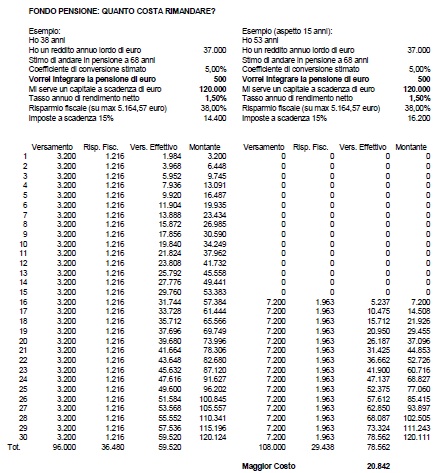

Esempio 2, rendimento annuo netto del fondo pensione 1,5%:

Esempio 3, rendimento annuo netto del fondo pensione 2,5%:

Come potete notare dagli esempi, più si aspetta e più elevato è il costo, con l’aggravante che il costo finale aumenterà di più all’aumentare del rendimento del fondo pensione!

Dall’analisi delle statistiche emerge che frequentemente gli aderenti ai fondi pensione scelgono le linee meno “rischiose” anche se mancano molti anni alla pensione. E’ corretto?

Investire in maniera troppo conservativa se l’orizzonte temporale è lungo significa perdere delle opportunità. Se si scelgono le linee di investimento più conservative per evitare la “volatilità a breve termine” pur avendo un orizzonte effettivo di lungo periodo, si rinuncerà quasi certamente a dei migliori rendimenti nel lungo termine. I ventenni, trentenni, quarantenni dovrebbero scegliere una linea di investimento azionaria, ben diversificata. E poi, solo quando si avvicineranno all’età della pensione dovrebbero passare gradualmente verso linee di investimento più conservative, per evitare, solo allora, che venga compromesso il valore del capitale acculato.

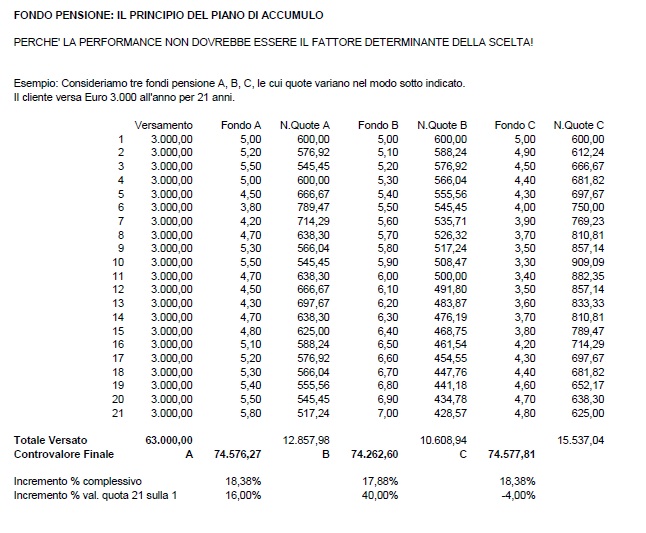

E’ importante considerare che nella fase di accumulo si presenta l’effetto PAC (piano di accumulo) che riduce il rischio anche delle linee di investimento più aggressive.

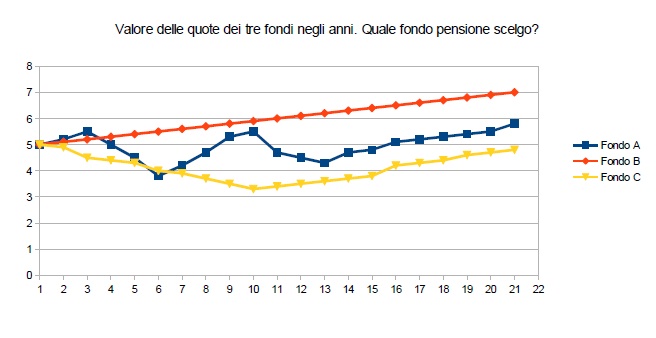

Facciamo un esempio. Se vi chiedessi di scegliere uno dei seguenti fondi pensione, su quale cadrebbe la vostra scelta?

I numeri dimostrano che con il fondo C si otterrà il miglior risultato finale. Ma quanti l’avrebbero scelto?

L’esempio riportato nella tabella fa vedere come uno degli errori tipici, ovvero di basare le proprie scelte sull’andamento del valore della quota dei fondi, trascurando il fatto che i versamenti effettuati in momenti in cui il valore della quota era più basso consentano l’acquisto di un maggior numero di quote a parità di versamento (effetto piano di accumulo), possa determinare alla fine risultati inferiori a quanto ipotizzato! Quindi attenzione a non trascurare fattori importanti o a dare importanza a criteri di scelta non corretti!

Spesso è proprio la categoria che ha guadagnato di più nel recente passato che otterrà le peggiori prestazioni nel prossimo futuro, e quindi la meno conveniente. Quello che conta veramente sono i fondamentali dell’investimento, oltre alle sue caratteristiche di rischio e di opportunità. Ma di questo se ne occuperà il gestore del fondo. Nessuno riuscirà ad ottenere le migliori performance tutti gli anni, quello che conta è il giusto mix fra qualità/costi del fondo pensione, sapendo che se il fondo pensione scelto inizialmente non sarà più di mio gradimento, dopo due anni potrò trasferirlo in un altro fondo pensione senza perdere i diritti acquisiti in termini di anzianità contributiva e di vantaggi fiscali.

Gli esempi sopra esposti evidenziano che i fondi pensione hanno molti vantaggi, ma soprattutto dimostrano come sia importante pensare al proprio futuro previdenziale il prima possibile per spendere di meno ed avere un futuro più sereno.

Per ulteriori approfondimenti: [email protected]

I fondi pensioni sono giungle di offerte nelle quali è facile perdersi..l’unico consiglio che mi sento di dare e rivolgersi al proprio consulente di fiducia, leggere attentamente le clausole di contratto prima di firmare ed informarsi su internet sui vari siti di comparazione.