Come si comportano le polizze ramo I in caso di aumento dei tassi?

In questo post torno a parlare delle polizze ramo I (per intenderci, quelle a gestione separata con rendimento minimo “garantito”), dopo averne già parlato qui (1) Chi garantisce? 2) Che cosa è garantito? 3) Perché è stata emanata la normativa SolvencyII?) e dopo che anche altri ne hanno recentemente parlato (vedere questo post, per esempio).

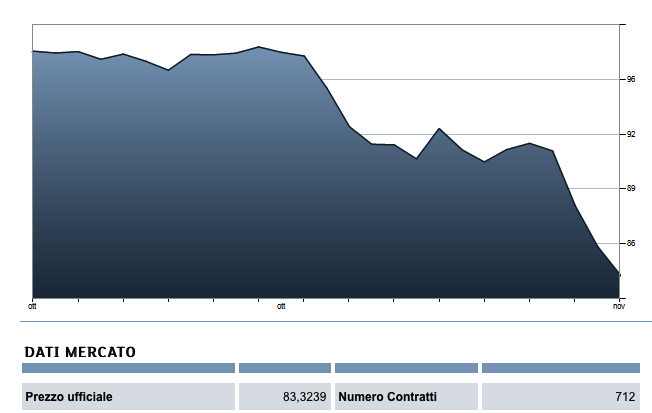

In questi giorni abbiamo tutti notato le conseguenze dell’aumento dei tassi sul prezzo dei titoli di Stato. Chi non l’avesse fatto può dare un’occhiata a questo grafico:

(fonte: Borsa Italiana, prezzo ufficiale del 14/11/2016 del BTP 2,8% scad. marzo 2067 -> 83,3239 – collocato il 04/10/2016 al prezzo di 99,194)

Cosa succede in caso di aumento di tassi alle polizze ramo I: apparentemente nulla nel breve termine, in quanto i titoli inseriti nelle gestioni separate vengono valorizzati al prezzo d’acquisto fino al momento della vendita o rimborso. Questo meccanismo contabile si chiama “contabilizzazione al costo storico”. La gestione separata genera dei rendimenti che dipendono dai flussi cedolari dei titoli in portafoglio e dalla differenza (positiva o negativa) tra prezzo di acquisto e di vendita o di rimborso. Quindi le gestioni separate non considerano il prezzo di mercato dei titoli (cosa che invece viene fatta dai fondi comuni di investimento), se non nel caso in cui dovessero vendere per necessità i titoli stessi. La “contabilizzazione al costo storico” permette alle gestioni separate di avere rendimenti relativamente stabili (o comunque apparentemente meno volatili) e slegati dall’andamento dei mercati finanziari. Questo, dal punto di vista commerciale, viene fatto passare come: ti vendo un prodotto meno rischioso con un rendimento maggiore!!!

Cosa succede in caso di aumento di tassi alle polizze ramo I: apparentemente nulla nel breve termine, in quanto i titoli inseriti nelle gestioni separate vengono valorizzati al prezzo d’acquisto fino al momento della vendita o rimborso. Questo meccanismo contabile si chiama “contabilizzazione al costo storico”. La gestione separata genera dei rendimenti che dipendono dai flussi cedolari dei titoli in portafoglio e dalla differenza (positiva o negativa) tra prezzo di acquisto e di vendita o di rimborso. Quindi le gestioni separate non considerano il prezzo di mercato dei titoli (cosa che invece viene fatta dai fondi comuni di investimento), se non nel caso in cui dovessero vendere per necessità i titoli stessi. La “contabilizzazione al costo storico” permette alle gestioni separate di avere rendimenti relativamente stabili (o comunque apparentemente meno volatili) e slegati dall’andamento dei mercati finanziari. Questo, dal punto di vista commerciale, viene fatto passare come: ti vendo un prodotto meno rischioso con un rendimento maggiore!!!

La “contabilizzazione al costo storico” si porta dietro diversi altri problemii:

1) in caso di diminuzione dei tassi i vecchi assicurati avranno un rendimento della gestione separata “diluito” dal versamento dei premi dei nuovi assicurati. La compagnia di assicurazione infatti a seguito dei nuovi afflussi di capitali si trova a dover acquistare titoli di Stato con tassi di interesse più bassi dei precedenti, che quindi ridono il tasso medio del portafoglio titoli;

2) gli alti rendimenti “garantiti” in passato (2%, 2,5%, 3%) diventano difficili da sostenere, proprio per questo molti contratti prevedono la possibilità di rivedere le garanzie offerte (ma i clienti lo sanno?);

3) se i tassi di interesse dovesse restare bassi o negativi per un periodo di tempo prolungato riuscirà il sistema assicurativo a resistere? Secondo diversi studi molte compagnie di assicurazione si troverebbero ad affrontare seri rischi di insolvenza, con conseguenze che potrebbero essere simili a quelle che si verificarono in Giappone nel periodo fra il 1997 e il 2001, durante il quale fallirono 8 compagnie assicurative;

4) stante la situazione attuale, anche i tassi in salita comportano dei rischi per le assicurazioni Ramo I (soprattutto se per qualche motivo dovessero salire più velocemente del previsto). Infatti chi è attento ai rendimenti vorrà uscire dalle gestioni separate, le quali, per fronteggiare i riscatti, saranno costrette a vendere i titoli di Stato/obbligazionari al prezzo di mercato ribassato, con potenziali minusvalenze che colpiranno i restanti investitori e i bilanci delle compagnie. Ovviamente il tutto dipenderà dalle eventuali dinamiche dei fatti.

5) infine, ma non ultimo per importanza, le gestioni separate sono inefficienti dal punto di vista della diversificazione finanziaria in quanto investono la maggior parte dei premi in titoli di Stato creando di fatto un rischio ancora maggiore. L’eccessiva esposizione al debito sovrano determina un rischio molto alto in caso di crisi dello stesso: vi ricordate cos’è successo in Italia alla fine del 2011?

Ricapitolando. Le polizze ramo I, in questo contesto di mercato, non sono così sicure come potrebbe sembrare. Se i tassi restano bassi si rischia, se aumentano anche, soprattutto se ciò dovesse avvenire rapidamente (vedi grafico sopra, oppure qui).

Quindi cosa possiamo fare? Come sempre è necessario partire dall’analisi degli investimenti e valutare attentamente se il proprio portafoglio è correttamente diversificato. Il concetto di diversificazione è facilmente intuibile, ma purtroppo ancora poco praticato nei fatti.