Dal 22 novembre 2015, data del decreto “salva banche” la domanda che molti si fanno è: “come faccio a capire se i miei soldi sono al sicuro?”

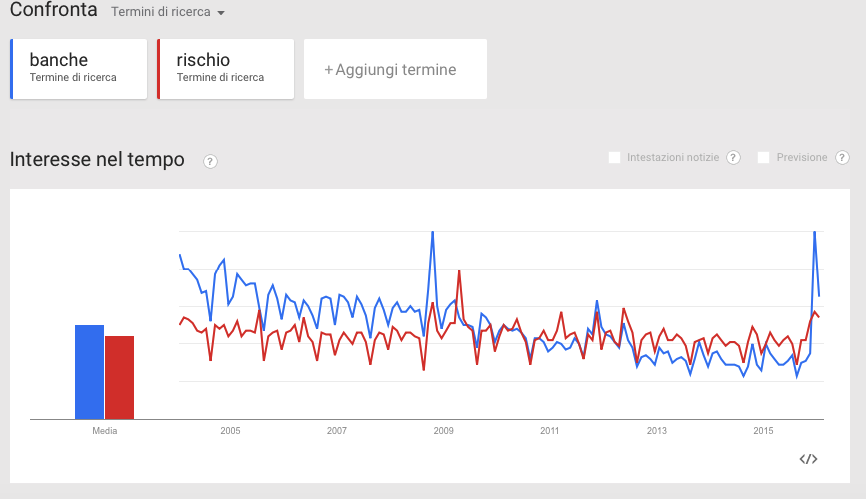

A conferma di questo basta vedere il grafico sottostante che evidenzia di quanto sono aumentate in Italia le ricerche su Google con le parole “banche” e “rischio”. Sintomo evidente della paura di perdere i propri risparmi. Un’impennata così delle ricerche non si vedeva dal 2008, anno del fallimento Lehman.

Ma come facciamo ad evitare le banche in crisi? Cosa dobbiamo capire? Che dati dobbiamo cercare?

Ci sono almeno tre indicatori da controllare.

Il primo dato da controllare è il Cet1 (il rapporto tra il capitale a disposizione della banca e le sue attività ponderate per il rischio): più è alto e più la banca è solida (di solito si trova nel bilancio e nella relazione semestrale. Questi documenti sono reperibili sui siti delle banche stesse). E’ sufficiente? No, in quanto riflette una situazione passata (il semestre o l’anno precedente), inoltre può essere manipolato attraverso delle valutazioni non corrette dei dati di bilancio (l’inserimento o meno fra i crediti deteriorati di molte partite è frutto di valutazioni “soggettive”). In molti casi a seguito dei controlli effettuati dalla BCE le banche sono state costrette ad adottare valutazioni più prudenti e corrispondenti alla realtà di quanto deciso in precedenza, facendo così emergere rilevanti perdite.

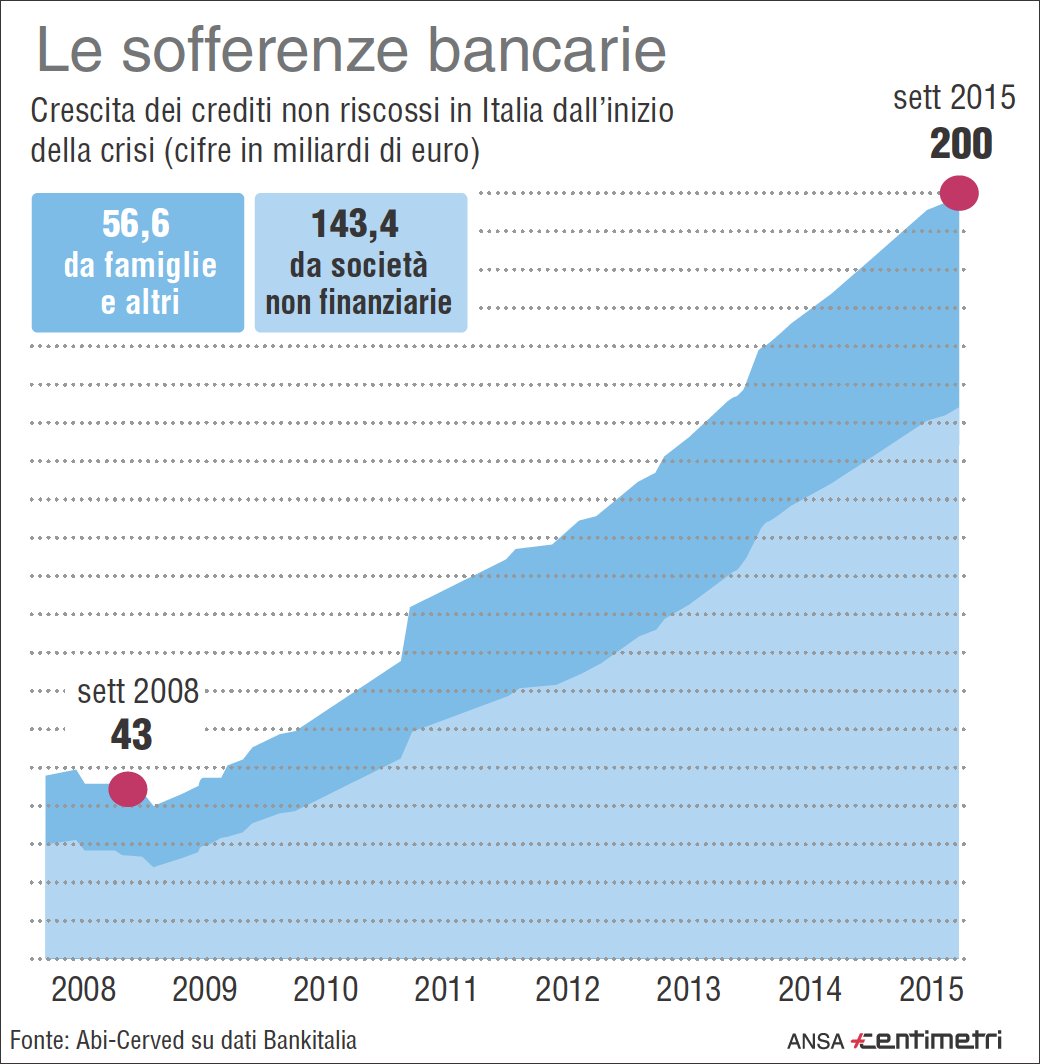

Il secondo dato da considerare è il livello di sofferenze (prestiti non rimborsati) e il loro grado di copertura. E’ importante capire qual’è l’importo lordo e l’importo al netto degli accantonamenti. Se l’importo delle sofferenze è molto elevato (in termini assoluti e percentuali sui crediti erogati) e gli accantonamenti sono bassi, allora il rischio di quella banca è alto.

Il terzo: quanti titoli tossici ci sono nei bilanci delle banche? Ovvero quanti titoli a cui non si riesce a dare un valore, perché totalmente illiquidi (non vendibili), sono inseriti negli attivi della banca e come sono state fatte le valutazioni?

Verificare i dati sopra indicati è il minimo indispensabile.

Ulteriori indicazioni qui.

In ogni caso è bene ricordare che la vera ancora di salvataggio è la diversificazione.

Per approfondire: