Il prestito titoli si è molto diffuso negli ultimi anni. Ma il vero problema è che molti non hanno ben capito di che cosa si tratta, tanto è vero che a volte hanno sottoscritto il contratto, ma non sanno di averlo fatto!

In che cosa consiste il prestito titoli? Si tratta di un contratto fra la banca ed un cliente che in quella banca ha dei titoli nel proprio deposito titoli.

Il contratto prevede che il cliente presta i titoli (azioni, obbligazioni, titoli di Stato) alla banca o ad un terzo (in questo caso la banca funge da intermediario e garante) e in cambio riceve una remunerazione.

Quindi il vantaggio per il cliente è che riceve una remunerazione per il periodo durante il quale i titoli sono dati in prestito. Alla scadenza del periodo concordato i titoli ritornano in possesso del cliente maggiorati della remunerazione concordata. Normalmente il cliente non perde la disponiblità completa dei titoli prestati, in quanto li può vendere anche se li ha prestati.

Quali sono i motivi per cui la banca o un terzo decidono di prendere in prestito i titoli?

I principali sono:

1) per effettuate operazioni allo scoperto (si punta al ribasso sul titolo preso in prestito),

2) per darli come collaterale (garanzia) in caso di prestiti. Per esempio la BCE (Banca Centrale Europea) per i prestiti alla banche accetta come collaterale i titoli di Stato. Questo è uno dei principali motivi per cui le banche nei momenti di carenza di liquidità prendono a prestito i titoli.

Qual’è la remunerazione che si ottiene? Nella maggior parte dei casi è dello 0,20% circa su base annua (al lordo delle imposte), ovvero molto poco.

Cosa si rischia? Si rischia che alla scadenza pattuita i titoli prestati non vengano restituiti a causa del fallimento della banca. Quindi mentre i titoli che ho sul deposito titoli non rientrano nell’eventuale fallimento della banca, se li ho prestati alla banca si. Inoltre questa tipologia di operazioni non rientrano fra quelle garantite dal Fondo Interbancario di Garanzia (pur con i suoi limiti, vedere articolo: Più del 50% dei depositi in banche a rischio).

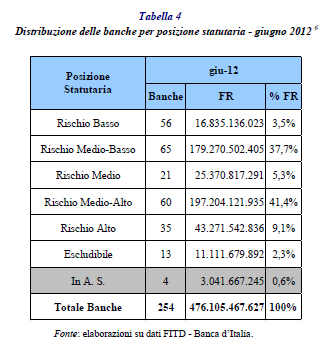

Se l’ipotesi di fallimento di una banca era irrilevante fino a qualche anno fa, adesso non possiamo più dire che sia così. La stessa Banca d’Italia considera molte banche a rischio (vedere tabella: depositi e rischio delle banche).

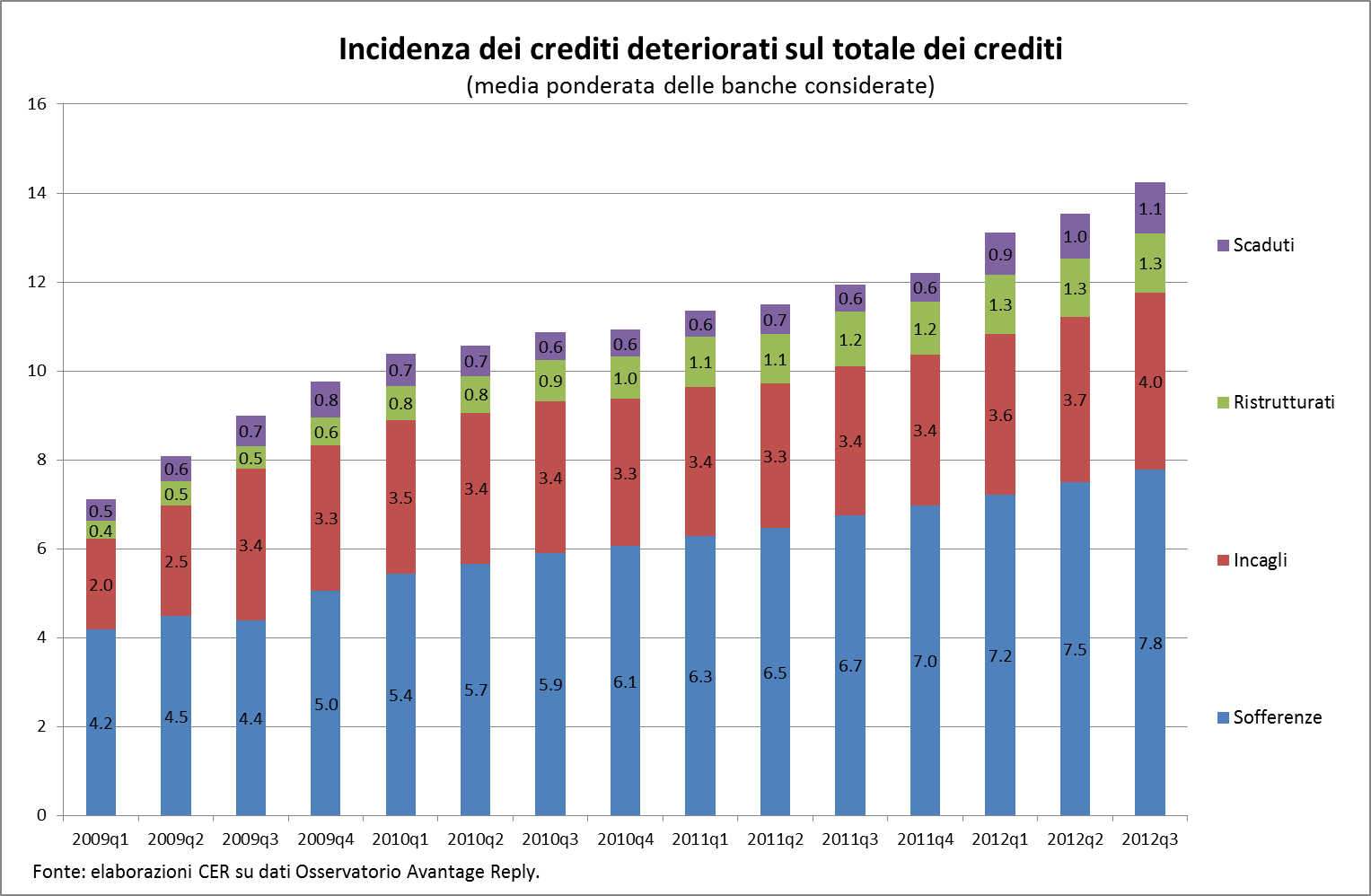

Il principale problema delle banche italiane è oggi il livello record delle perdite sui prestiti (crediti deteriorati), come si può vedere dalle seguenti tabelle:

In conclusione prima di procedere con il prestito titoli chiediamoci, ma …. il gioco vale la candela?

Per una remunerazione dello 0,20% circa su base annua, vale la pena assumersi il rischio di perdere il valore completo dei titoli dati in prestito, considerando la situazione delle banche oggi???