Chi non risica non rosica, sta ad indicare che solo chi si impegna, anche rischiando, può aspirare ad ottenere qualcosa.

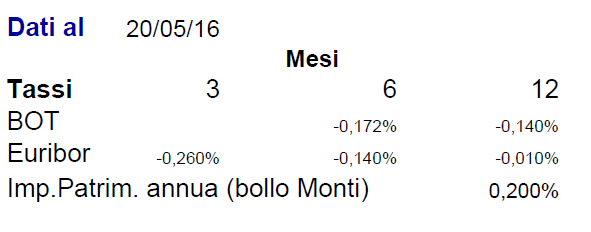

Il noto proverbio, sulla base dell’attuale contesto di tassi negativi potrebbe subire (la probabilità è alta), relativamente agli investimenti finanziari, la seguente modifica: se non risichi vieni rosicchiato. Di quanto e per quanto tempo vieni rosicchiato? Dalle seguenti tabelle possiamo farci un’idea:

Fonte di quest’ultima tabella Il Sole 24 Ore (articolo completo qui)

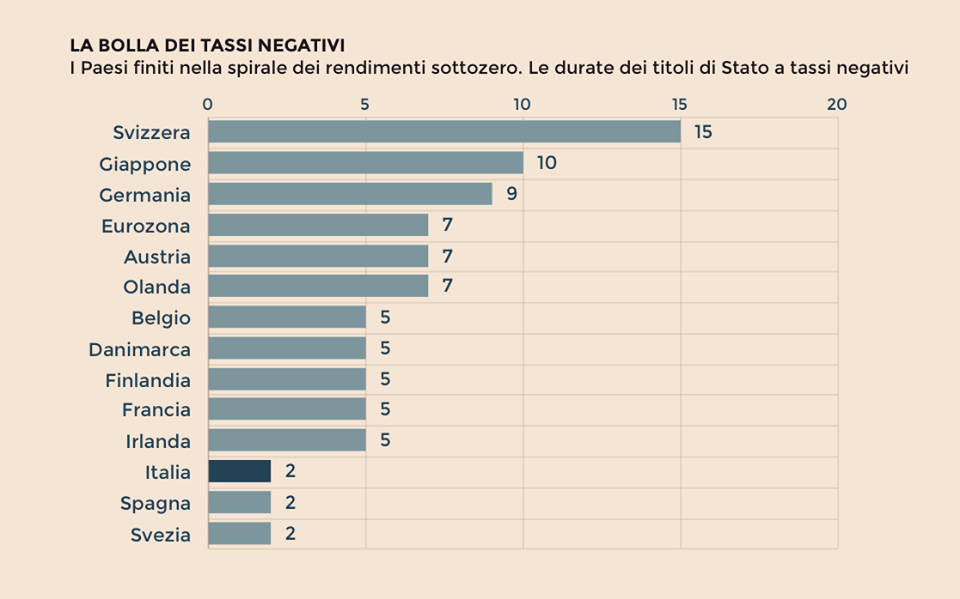

Non si tratta di una cosa passeggera, il ritorno alla normalità sarà lungo e il percorso in salita. I quantitativi di titoli di Stato in circolazione con tassi negativi sono enormi. Solo in Europa hanno raggiunto il 46% del totale, con punte del 75,88% per la Germania. Nel mondo i bond con tassi negativi sfiorano i 10.000 miliardi di dollari.

Molti si sono rifugiati nei depositi bancari, ma quali sono le banche che offrono dei tassi positivi sui depositi avendo la possibilità di chiedere alla Bce dei prestiti a tasso zero? Vi sentite al sicuro a tenere i soldi nei depositi perché c’è la tutela fino a 100.000 euro? Sarà meglio che leggiate qui: il fondo interbancario ha le casse vuote!

Molti altri sono convinti di stare al “sicuro” investendo nelle polizze vita ramo I a gestione separata. Ma queste investono la maggior parte dei soldi in titoli di Stato. Come faranno a garantire i rendimenti in futuro? E con quale diversificazione? Per approfondire vedi qui.

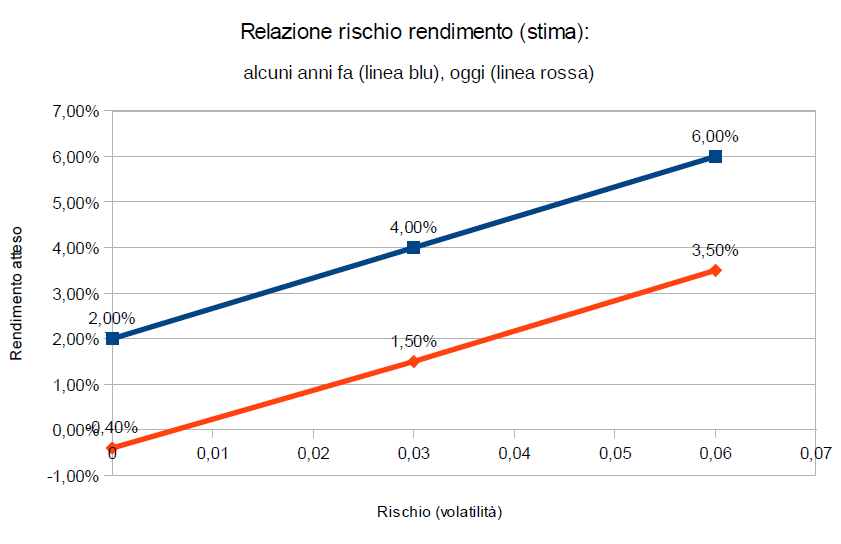

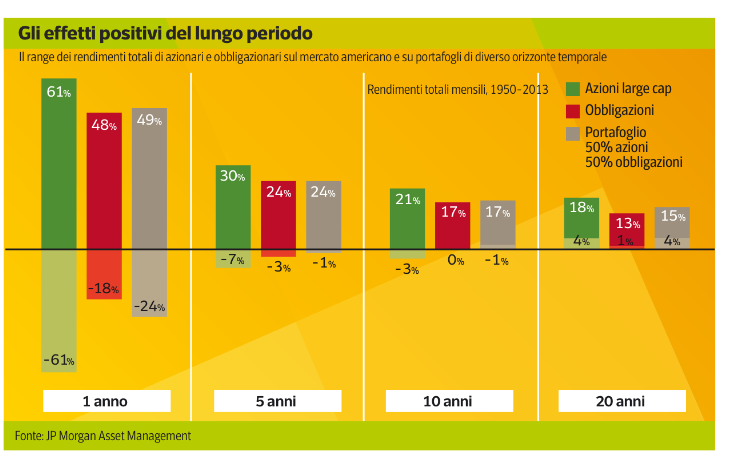

E allora che fare? La risposta in questo grafico

È necessario cambiare abitudini: se si continua a fare quello che si è sempre fatto il proprio capitale verrà eroso dai tassi negativi o ancor peggio ci si assumerà senza esserne consapevoli dei rischi veri (come nei casi dei bond subordinati delle banche in crisi). Il cosiddetto free risk non c’è più e se c’è è negativo.

La vera soluzione sta nel saper accettare un certo grado di volatilità, con un giusto orizzonte temporale, con un’appropriata diversificazione e con delle aspettative di rendimento coerenti con il contesto in cui viviamo realizzabili sulla base di un’adeguata pianificazione.

È finita l’era, peraltro svilente dal punto di vista professionale, di quelli che entravano in banca/ufficio e chiedevano con superbia “che tasso mi da?”.

Se serve aiuto scrivetemi! Qui i miei recapiti.

Massimo Baroni